再編・整備の成果実現へ

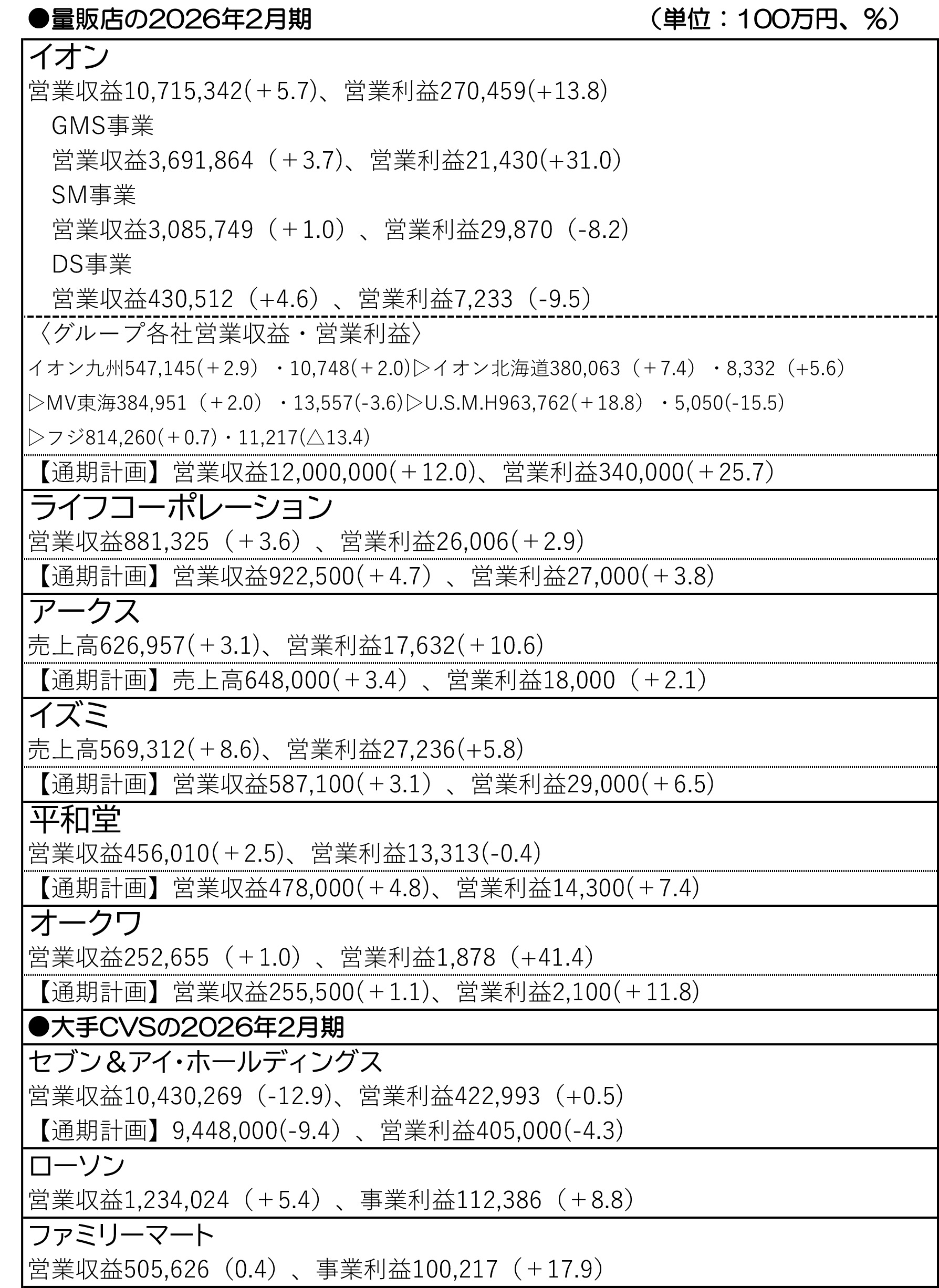

量販店の2026年2月期は、決算数値としては大幅な悪化は見られないが、客数や買い上げ点数の改善においては業態や立地環境の違いで明暗が分かれた。特に都心と地方での格差が激しい。物価高による節約志向の強まりに加え、中東情勢も影響して今期は一段と厳しさを増す。

25年度はイオンやライフ、コンビニ各社など都心部を中心に展開する企業とローカルエリアで展開する企業との格差が、一段と浮き彫りになった格好だ。

人口密度が高く多様な層の需要に提案の余地がある都心に対し、年金を主な収入とする高齢者が多い地方では節約志向が一層強まっている。そこへDS業態の出店も本格化しており、地元のSMは苦戦を強いられている。

建設コストは異常値とされるほどの高まりを見せ、仕入れ価格も高騰。エネルギーコストは中東情勢も影響して今後とも不透明な状況。そもそも需要・嗜好の多様化時代を迎え、チェーンオペレーションが確立しづらい環境でもある。

既存店のテコ入れや物流拠点、加工センター、IT・AIの活用による人時生産性の向上など、コスト改善の余地はあるとして、各社はそれぞれに取り組み、トップラインの引き上げと粗利確保に乗り出している。

25年度に目立った動きとしてはイオンのグループ再編。イオンリテールを6カンパニーから4カンパニーへと集約し、グループ内での店舗の移管を進め、今期初めには東西でSM新会社を発足。首都圏、近畿圏で商品調達や物流機能の合理化を図り、物価高などコスト吸収に本腰を入れる。

今年は価格競争が一層強まると言われている。物価高に対する節約疲れ、DS業態の台頭などがその要因。再編による効率化が、異業種間競争が当たり前となった今でも、価格競争の原資となる。これができる企業とそこまで着手できていない企業との格差もますます広がる予想だ。

売上と粗利の両方を獲得する方法として、各社が注力するのがPB開発。ここでもイオン、ライフ、セブン&アイ、西友、生協など既に消費者に認知されているPBもあれば、ブランディングはこれから―という商品もある。だがオリジナル性の訴求という点でも、PB強化は外せない。

各社とも30年度の在りたい姿を掲げているが、その達成には再編やインフラ整備、オリジナル商品を含めた価格と価値の提案が不可欠。その実績が今年あたりから目に見えてくる予想にある。

流通PBが浸透中

価格提案にはNB必要

売上・粗利の確保に向けた、各社のPB販売の状況は―。

イオンは「ベストプライス」を中心に全カテゴリーで前年をクリアしPB構成比を拡大。「ベストプライス」113%、「トップバリュ」107%、「トップバリュ グリーンアイ」108%で着地。トップバリュの合計売上高は1.2兆円で、今期は1.4兆円を計画し、年間200億円以上の利益貢献を見込む。