25年度は商品施策が鍵か

流通各社の2024年度2月期決算は、値上げラッシュとコストアップによる利益確保の苦戦、コメ不足など共通項が見られるものの、各社各様の状況を反映した形で着地。今後もそれぞれの取組み方が進むと思われ、企業間や地域によって明暗が分かれる傾向だ。

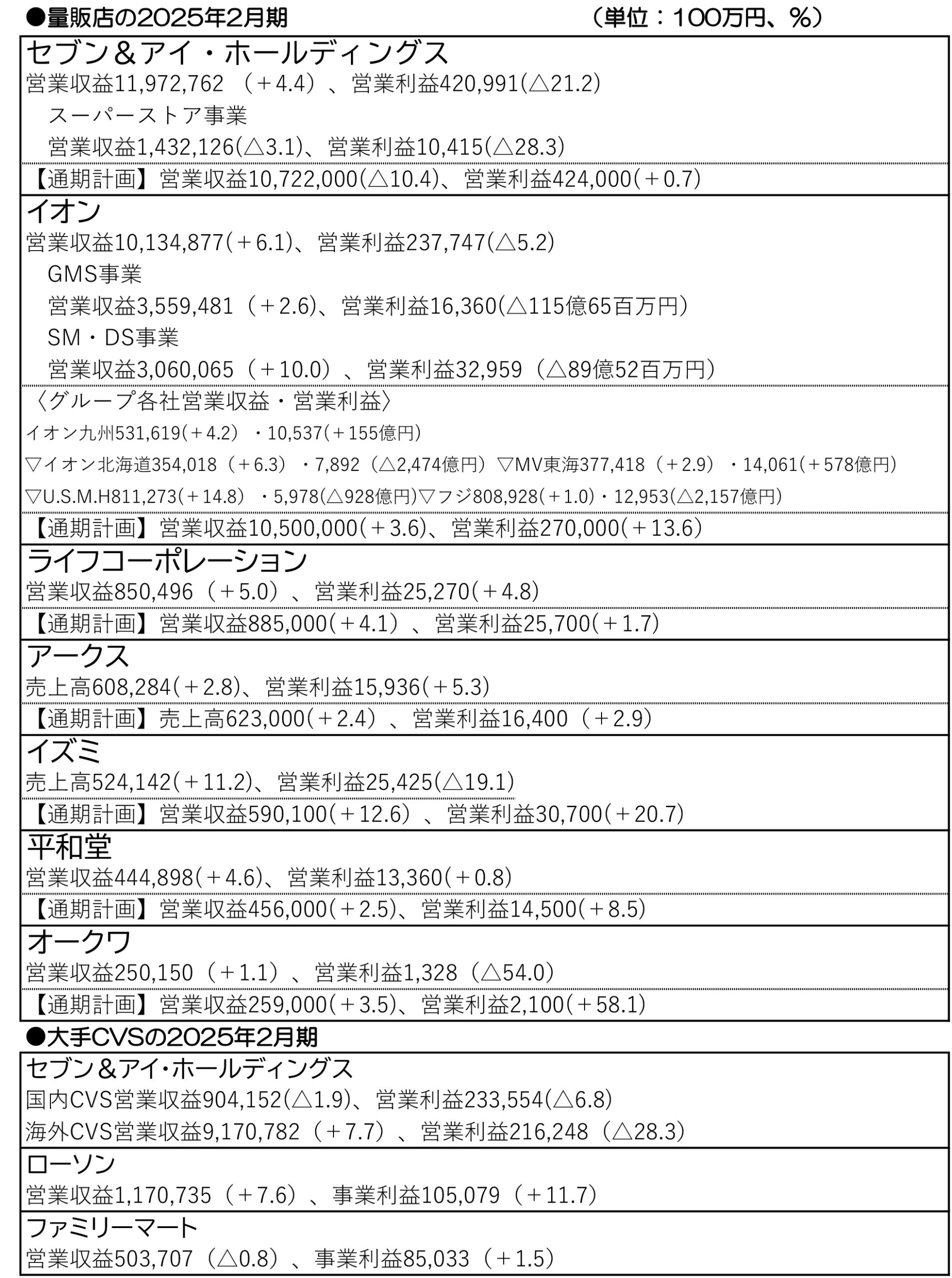

2月期の流通企業の決算が4月に相次ぎ発表された。コロナ禍などの時と違い、外部要因としては値上げラッシュの継続やコストアップ、コメ不足など共通項はあるものの、各社それぞれの状況が反映されたという印象が強い。

その最たる例を挙げればセブン&アイか。カナダのCVS大手、アリマンタシォン・クシュタールからの買収提案をいかにしのぐかに終始した結果、自主再建を断念するという形で24年度を終えた格好。CVS事業は内外とも減益、国内スーパーストア事業は閉店を続けている。首都圏を中心とした東日本に特化する方針はあるものの、具体的な事業モデルやその将来性は不透明のままだ。

イオングループは初の営業収益10兆円突破を実現。全国規模での拡大に伴い、USMHとカスミの統合などグループ再編が相次いでおり、この取組みへの投資も当面続く。こうした状況もあって利益確保に注力。トップバリュの拡大やデリカ製造拠点のクラフトデリカ船橋による効率化を進める方針。

ライフは首都圏、近畿圏の中でも人口増加エリアに特化した店舗展開を継続。差別化として取り組むビオラル事業も順調に進んでいる。イズミは昨年2月のランサムウェア被害によるシステム障害の影響が長期化。第4四半期ごろには、ようやく回復したが、思わぬところで新店・改装店などの計画遂行に苦戦することとなった。

このように外部要因や各社がそれぞれに抱える課題などが浮き彫りとなり、メーカーや卸業も各社別に、より細かな提案やフォローを求められる傾向が強まっている。

既存店実績を構成する客数、客単価、さらに客単価の内訳である1品単価と買い上げ点数では点数のみ前年超えに至っていないケースが多い。ただ点数で前年クリアすることに注力し過ぎると店舗現場は安売りの強化に走ってしまうため、あくまで既存店のトータル実績で前年超えを目指す傾向が続く。

限られた条件の中で差別化を図る有効手段として、各社が注力するのがPB。NBの価格訴求が難しい今、顧客満足度を高め利益確保にも貢献するPBの展開は、どのような業態であっても強化したい。特に食品SMにとっては台頭するDS業態との差別化にも有用な集客手段となる。

現状ではトップバリュ、セブンプレミアム、みなさまのお墨付き、生協PBがNB並みのシェアを取りつつある。ライフプレミアムやビオラルも拡大を続けるほか、乾物や一部調味料などはくらしモア、くらし良好なども一定のシェアを誇る。

建設コストの上昇から、新規出店の頻度は落ち着きを見せる予想にあり、25年度以降はより商品開発の成否が問われる予想にある。

NBメーカーにとってはPBの台頭は必ずしも喜ばしいものではないが、節約疲れに対してPB値下げが各店舗の支持率維持に貢献していることを思えば必要な存在でもある。ただ、PBといえど値上げ対応も求められ、小売業がメーカーの苦しみを味わう時代ともいえる。さらに前述のブランド以外のPBは、消費者認知を得るのもまだこれからで、各社のブランディング戦略にも注目。

2025年5月12日付